财税实务

办公电话:0773-7592256

手机号:13737705105

Q Q:2582223161

邮箱:gxglhxcpa@163.com

地址:桂林市临桂区吾悦广场7#星寓5层527-530;512-514

财税实务 Foucs on pension 当前位置:首页 >> 财税实务

例解差额征税的发票开具

全面营改增以后,全行业纳入了增值税的征收范围,但仍然有无法通过抵扣机制避免重复征税的情况存在,因此有了差额征税的办法,对于差额征税,除了要记住哪些项目可以差额征税外,发票的开具也是难点。差额征税发票开具分两种类型:

一、正常开票(全额开)

这种方法销售方差额纳税,购买方全额抵扣税款,减轻了销售方不能取得进项发票的税负问题,又使购买方的利益不受影响。

案例1:A公司将一项工程发包给B公司,工程造价1000万元。B公司把其中的200万分包给C公司,B公司采取简易计税,B公司收到工程款1000万,开具发票上的税额为1000/1.03*3%=29.12,差额纳税=(1000-200)/1.03=23.3,A公司取得发票的进项税额为29.12。

(一)体现在分录上:

1.B公司收到款项,全额开票

借:银行存款1000

贷:工程结算970.88

应交税费――简易计税29.12(=970.88*3%)

2、取得分包发票,差额纳税

借:工程施工――合同成本194.18

应交税费――简易计税5.82

贷:银行存款200

B公司差额纳税=29.12-5.82=23.3

(二)体现在申报上,通过服务、不动产和无形资产扣除项目的填写实现差额纳税。

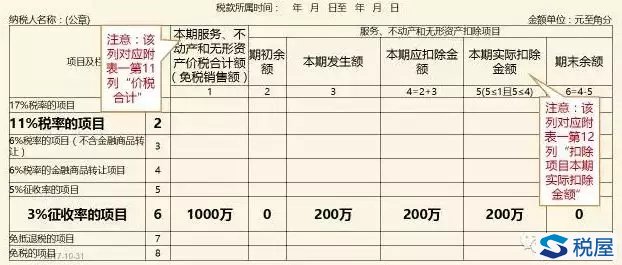

1、填写附表三(服务、不动产和无形资产扣除项目明细)第3列本期发生额填200。

《税屋》提示――被遮挡部分无内容

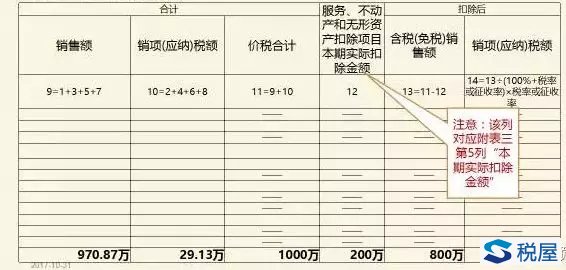

2、填写附表一(销售明细表),第12列服务、不动产和无形资产扣除项目本期实际扣除金额填200万,扣除后含税销售额800万,销项(应纳税额)23.3万。

《税屋》提示――被遮挡部分为“23.3万”

3、填写主表一,简易计税办法计算的应纳税额23.3万,应纳税额合计23.3万。

《税屋》提示――被遮挡部分无内容

案例2:房地产企业销售开发产品售价1110万元,假设土地成本666万元,开具增值税专用发票注明销项税额110万元,进项税额30万元。

销售方差额纳税=(1110-666)÷(1+11%)×11%=44万元;购买方全额抵扣进项税额110万。

会计分录:

(1)销售开发产品时:

借:银行存款1110

贷:主营业务收入1000

应交税费―应交增值税(销项税额)110

(2)购入土地时:

借:开发成本―土地666

贷:银行存款666

(3)差额扣税时:

借:应交税费―应交增值税(销项税额抵减)66

贷:主营业务成本66

(四)正常开票的差额征税项目

1、中国证券登记结算公司的销售额。不包括以下资金项目:按规定提取的证券结算风险基金;代收代付的证券公司资金交收违约垫付资金利息;结算过程中代收代付的资金交收违约罚息。(财税【2016】39号)

2、建筑服务预缴以及建筑服务简易计税可扣除支付的分包款。(财税【2016】36号文附件2)

3、房地产销售,一般计税可扣除当期允许扣除的土地价款。(财税【2016】36号文附件2)

4、符合规定的试点纳税人提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额。(财税【2016】36号文附件2)

5、符合规定的试点纳税人提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。(财税【2016】36号文附件2)

6、提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。(总局公告2016年54号)

7、纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。(财税【2016】47号)

8、自2018年1月1日起,航空运输销售代理企业提供境外航段机票代理服务,以取得的全部价款和价外费用,扣除向客户收取并支付给其他单位或者个人的境外航段机票结算款和相关费用后的余额为销售额。财税〔2017〕90号

9、试点纳税人中的一般纳税人提供客运场站服务,以其取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。(财税【2016】36号文附件2)

10、航空运输企业的销售额,不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。(财税【2016】36号文附件2)

二、不得开具增值税专用发票(差额开)

销售方差额纳税,购买方差额抵扣税款,体现了销售方征多少增值税,购买方抵多少增值税的原理。

案例3:某一般纳税人提供劳务派遣服务选择适用差额征税,含税销售额100万元,扣除额80万元,征收率5%。不得开具专用发票,是指扣除额80万部分不得开具,企业有两种开票方式,第一种是开一张100万的普通发票,申报时扣除差额80万(申报表填写同案例1),如;第二种是开一张80万的普通发票和一张20万的专用发票(金额19.05,税额0.95,税率5%),申报时扣除差额。这种方法下销售方差额纳税(100-80)/1.05*5%=0.95,购买方差额扣抵税款0.95万。

不得开专票的项目有:

1、经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票。(财税【2016】36号文附件2)理解:代付款发票由收款单位开具。

2、试点纳税人提供有形动产融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。(财税【2016】36号文附件2)理解:承租方购进有形动产时已抵扣,出租时不征增值税,如果回租时开具增值税专用发票,会造成重复抵扣。

3、旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。向旅游服务购买方收取并支付的上述费用,不得开具增值税专用发票,可以开具普通发票。(财税【2016】36号文附件2)理解:代付款发票由收款单位或个人开具。

4、纳税人提供劳务派遣服务,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。(财税【2016】47号)

5、安保服务包括场所住宅保安、特种保安、安全系统监控、提供武装守护押运服务以及其他安保服务。纳税人提供安全保护服务,比照劳务派遣服务政策执行。(财税【2016】68号)

6、纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票,可以开具普通发票。(财税【2016】47号)

7、中国移动通信集团公司、中国联合网络通信集团有限公司、中国电信集团公司及其成员单位通过手机短信公益特服号为公益性机构接受捐款,以其取得的全部价款和价外费用,扣除支付给公益性机构捐款后的余额为销售额。其接受的捐款,不得开具增值税专用发票。(财税【2016】39号)

8、纳税人提供签证代理服务,以取得的全部价款和价外费用,扣除向服务接受方收取并代为支付给外交部和外国驻华使(领)馆的签证费、认证费后的余额为销售额。向服务接受方收取并代为支付的签证费、认证费,不得开具增值税专用发票,可以开具增值税普通发票。(总局公告2016年第69号)

9、纳税人代理进口按规定免征进口增值税的货物,其销售额向委托方收取并代为支付的货款。向委托方收取并代为支付的款项,不得开具增值税专用发票,可以开具增值税普通发票。(总局公告2016年第69号)

10、境外单位通过教育部考试中心及其直属单位在境内开展考试,教育部考试中心及其直属单位提供的教育辅助服务,以取得的考试费收入扣除支付给境外单位考试费后的余额为销售额,就代为收取并支付给境外单位的考试费统一扣缴增值税。教育部考试中心及其直属单位代为收取并支付给境外单位的考试费,不得开具增值税专用发票,可以开具增值税普通发票。(总局公告2016年第69号)

11、金融商品转让,按照卖出价扣除买入价后的余额为销售额,不得开具增值税专用发票。金融商品转让,不得开具增值税专用发票。(财税【2016】36号文附件2)理解:购买方不凭票抵扣,可根据“卖出价-买入价”差额征税。

12、纳税人销售取得(不含自建)的不动产,适用(或选择适用)简易计税方法的,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。(财税【2016】36号文附件2)

13、北京市、上海市、广州市和深圳市,个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。(财税【2016】36号文附件3)

第12和13项可选择差额征税功能开票,也可以全额开普票。

案例4,一般纳税人A,将其2016年4月30日前购入的不动产出售给一般纳税人B,取得含税收入2000万元,不动产购入原价1200万元,选择简易计税方法,乙公司要求开具增值税专用发票。A应纳增值税=(2000-1200)÷(1+5%)×5%=38.10万元,A不动产销售额=2000-38.10=1961.90万元。A开发票给B开具有两种方法,一种是开具2000万元的普通发票给B;第二种是使用差额开票功能开具增值税专用发票,票面价税合计2000万元,税额38.10万元,金额1961.90万元。

依据:总局公告2016年第23号文件规定:按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票(财政部、税务总局另有规定的除外,纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票不得与其他应税行为混开。

为什么仅写12,13项允许使用差额开票功能,因为国家税务总局货劳司2016年10月14日回复旅游服务业差额征税政策:选择差额征税政策的业务如需开具增值税专用发票,开具两张发票:差额部分开具增值税普通发票,非差额部分开具增值税专用发票;开具增值税普通发票,即全额开具普通发票即可,两种方式均不使用“差额开票”功能。