财税实务

办公电话:0773-7592256

手机号:18290046416

Q Q:2582223161

邮箱:gxglhxcpa@163.com

地址:广西桂林市象山区中山中路 9号佳信华庭1-7-2

财税实务 Foucs on pension 当前位置:首页 >> 财税实务

公路通行费增值税电子普通发票如何抵扣进项税金

一、文件依据

《交通运输部、国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部、国家税务总局公告2017年第66号)和《财政部国家税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)

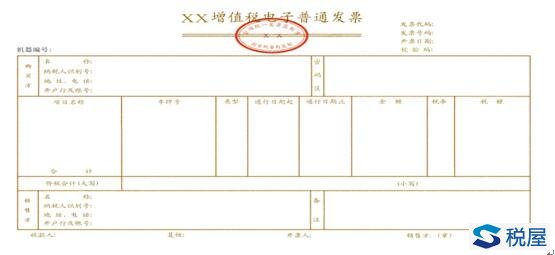

二、通行费电子发票编码规则和票样

通行费电子发票属于增值税电子普通发票的一种,发票代码及号码编码规则和其他增值税发票保持一致,通行费电子发票的发票代码为12位,编码规则:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位为12;发票号码为8位,按年度、分批次编制。为满足收费公路行业需求,通行费电子发票在保持现有增值税电子普通发票版式基本不变的前提下,对于通行费电子发票票面若干栏次进行了调整,票面栏次包括项目名称、车牌号、类型、通行日期起、通行日期止等。

三、通行费电子发票的分类

交通运输部国家税务总局公告2017年第66号第三条第一款:通行费电子发票分为以下两种:

(一)左上角标识“通行费”字样,且税率栏次显示适用税率或征收率的通行费电子发票(征税发票)。

(二)左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票(不征税发票)。

四、如何开具通行费电子发票

(一)办理ETC卡或用户卡。ETC卡或用户卡是指面向社会公开发行的用于记录用户、车辆的IC卡,其中ETC卡具有收费公路通行费电子交费功能。客户可以携带有效身份证件及车辆行驶证前往ETC客户服务网点办理ETC卡或用户卡,具体办理要求请咨询各省(区、市)ETC客户服务机构。

(二)发票服务平台账户注册。客户登录发票服务平台网站www.txffp.com或“票根”APP,凭手机号码、手机验证码免费注册,并按要求设置购买方信息。客户如需变更购买方信息,应当于发生充值或通行交易前变更,确保开票信息真实准确。

(三)绑定ETC卡或用户卡。客户登录发票服务平台,填写ETC卡或用户卡办理时的预留信息(开户人名称、证件类型、证件号码、手机号码等),经校验无误后,完成ETC卡或用户卡绑定。

(四)发票开具。客户登录发票服务平台,选取需要开具发票的充值或消费交易记录,申请生成通行费电子发票。发票服务平台免费向用户提供通行费电子发票及明细信息下载、转发、预览、查询等服务。

问题一:ETC预付费客户在充值后开具不征税发票的,后期实际发生通行费用后,是否还能重新取得征税发票?

答:交通运输部国家税务总局公告2017年第66号第三条第三款:ETC预付费客户可以自行选择在充值后索取发票或者实际发生通行费用后索取发票。在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

问题二:未办理ETC卡或用户卡的现金客户,是否可以开具通行费电子发票?

答:交通运输部国家税务总局公告2017年第66号第三条第四款:未办理ETC卡或用户卡的现金客户,暂按原有方式交纳通行费和索取票据。由于高速公路和一级、二级公路通行费发票抵扣进项有时间限制,为保证后期通行费的及时足额抵扣,应尽快办理ETC卡或用户卡。

五、通行费增值税电子普通发票抵扣进项税金的相关规定

《财政部、国家税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第七条第一款规定:自2018年1月1日起,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

问题三:可以抵扣进项税额的通行费增值税电子普通发票有哪些特征?

答:1.自2018年1月1日起,纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。也就是说通行费增值税电子普通发票必须是“2018年1月1日及以后的”。

2.实际发生通行费用后,通过经营性公路的部分由收费公路经营管理单位开具左上角标识“通行费”字样,税率栏次显示适用税率或征收率的通行费电子发票(征税发票)。

问题四.:ETC充值卡充值发票,可以计算可抵扣的进项税额吗?

答:1.取得征税发票可以抵扣进项税额

(1)ETC后付费(记账卡)客户和用户卡客户索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票可以计算抵扣进项税额。

(2)ETC预付费(储值卡)客户在实际发生通行费用后索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票可以计算抵扣进项税额

2.取得不征税发票不可以抵扣进项税额

(1)ETC预付费(储值卡)客户在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票不可以抵扣进项税额。

(2)通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票不可以抵扣进项税额。

问题五:暂未能取得收费公路通行费增值税电子普通发票,取得通行费发票还能抵扣进项税额吗?

答:取得不同的发票可以抵扣进项税额的时间期限不相同:

(1)高速公路通行费:2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额式计算可抵扣的进项税额。

(2)一级、二级公路通行费:2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额计算可抵扣进项税额行

(3)桥、闸通行费:纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额计算可抵扣的进项税额(暂无时间限制)。

问题六:抵扣通行费增值税电子普通发票如何填增值税申报表?

答:增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

问题七:通行费增值税电子普通发票有抵扣期限吗?

答:(1)增值税一般纳税人取得符合规定的通行费电子发票后,应当自开具之日起360日内登录本省(区、市)增值税发票选择确认平台,查询、选择用于申报抵扣的通行费电子发票信息。

(2)按照有关规定不适用网络办税的特定纳税人,可以持税控设备前往主管国税机关办税服务厅,由税务机关工作人员通过增值税发票选择确认平台(税务局端)为其办理通行费电子发票选择确认。

收费公路通行费增值税进项税额抵扣政策按照国务院财税主管部门有关规定执行。

问题八:企业发生通行费支出无法划分用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,如何抵扣进项税额。

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。也就是说,企业发生通行费支出属于不动产租赁支出。根据财税〔2017〕90号第一条规定,自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。因此,企业发生通行费支出无法划分用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,可以全额抵扣进项税额。